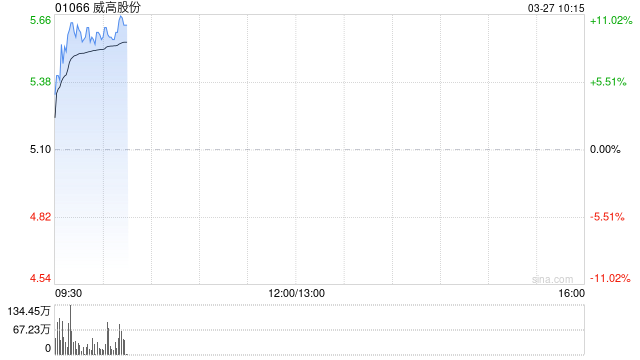

中金:维持威高股份跑赢行业评级 目标价6.4港元

中金发布研报称,维持威高股份(01066)2025年核心净利润不变,并首次引入2026年核心净利润预测26.22亿元,当前股价对应2025/26年市盈率9.3/8.2倍。该行维持跑赢行业评级和目标价6.4港元不变,对应2025/26年市盈率11.6/10.3倍。公司公布2024年业绩,其中,收入130.9亿元,同比-1.1%;归母净利润20.7亿元,扣除2023年一次性收益影响,同比+4.2%,2024年收入利润均符合该行的预期。

中金主要观点如下:

各业务表现分化,骨科收入修复明显

2024年分业务来看:1)医疗器械收入65.1亿元,同比-6.5%;经营利润10.7亿元,同比+1%。该行判断主要产品销量和市占率均有稳步提升。2)骨科收入14.4亿元,同比+13.2%;经营利润2.2亿元,同比+196%。该行判断脊柱、关节等大规模集采影响已经基本出清。3)药品包装收入22.8亿元,同比+12.6%。4)介入板块收入同比+2.5%。5)血液管理收入8.8亿元,同比-15.8%;经营利润(不考虑无形资产摊销)同比-41.4%,该行判断该板块业绩波动的原因可能包括国内采血量下降、设备周期性影响以及新品前期投入较大。

关注第二增长曲线打开,公司或步入双位数增长阶段

该行判断在存量业务逐渐走出集采影响的同时,公司正开拓多个新业务作为第二增长曲线。包括医疗器械板块的围手术期产品、泌尿、内分泌、内窥镜、静疗;骨科的人工骨、运动医学;药品包装板块的自动给药系统注射笔、介入板块的静脉血栓栓塞产品等。基于新老业务不断边际向好的预期,该行判断公司2025年收入增速或可达到10-15%。

分红和回购并举,重视股东回报

公司本次宣布派发末期股息每股0.1235元,结合年中派息,2024年全年分红率提升至50%。该行预计后续公司或将继续维持较高分红水平。此外,公司2025年2月公告开始进行回购。

风险提示:集采降价超预期,新品推广不及预期,国际化不及预期,竞争格局恶化。

标签: 中金

相关文章

-

中金:维持药明巨诺-B跑赢行业评级 上调目标价至6.04港元详细阅读

中金发布研报称,由于上半年药明巨诺-B(02126)经营性利润减亏较好,维持跑赢行业评级,考虑到公司减亏、SLE和早期管线进展,叠加行业估值中枢...

2025-09-03 87 中金

-

中金:维持微创医疗跑赢行业评级 目标价17港元详细阅读

中金发布研报称,维持微创医疗(00853)2025/26年归母净利润预测-0.39/+0.74亿美元不变,维持跑赢行业评级不变。该行维持基于DCF模型...

2025-09-02 88 中金

-

中金:维持百融云-W跑赢行业评级 上调目标价至14.8港元详细阅读

中金发布研报称,考虑下半年监管收紧带来的展业不确定性,基本维持百融云-W(06608)2025e/2026e非通用准则净利润盈利预测不变。公司当...

2025-09-01 94 中金

-

中金:维持吉利汽车跑赢行业评级 目标价26港元详细阅读

中金发布研报称,维持吉利汽车(00175)2025年和2026年盈利预测基本不变。当前股价对应2025/2026年10.8倍/9.8倍市盈率。维...

2025-08-15 98 中金

-

中金:升亚盛医药-B目标价至88港元 评级“跑赢行业”详细阅读

中金发布研报称,考虑到利生妥获批上市及全球适应症拓展前景,维持亚盛医药-B(06855)跑赢行业评级,根据DCF模型,上调目标价27.5%至88...

2025-07-14 95 中金

-

中金:维持滔搏“跑赢行业”评级 升目标价至3.4港元详细阅读

中金发布研报称,维持滔搏(06110)FY26/27年EPS预测0.21/0.26元不变,当前股价对应12/10倍FY26/27年P/E,维持跑...

2025-06-26 83 中金