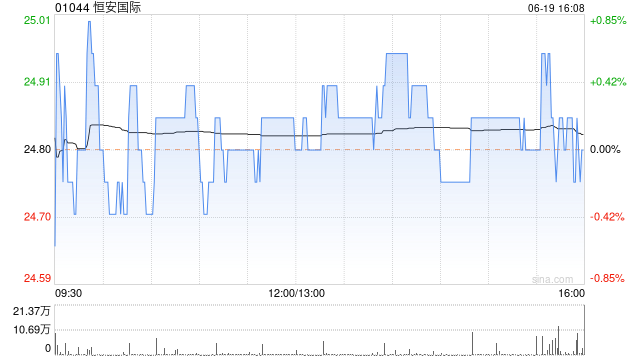

交银国际:下调恒安国际目标价至27.01港元 评级降至“中性”

交银国际发布研究报告称,考虑到目前行业估值处于过去3年平均低一个标准差的水平,下调恒安国际(01044)目标价至27.01港元,评级降至“中性”。由于竞争仍在加剧,收入增长短期存不确定性,该行下调其每股盈利预期。

报告中称,公司下半年受竞争影响和促销费用的持续投放,收入增长仍将短期承压。原物料成本的持续下降,结合高阶产品回馈持续正面,预计下半年毛利率将延续改善趋势。恒安2024上半年销售额同比减3%,受高阶产品收入贡献提升及原物料成本下降,毛利率扩大2.2个百分点至33.3%,净利润率11.9%。中期股息每股0.7元人民币,派息比率56.7%。

标签: 恒安

相关文章

-

恒安国际获执行董事许清池增持10万股 每股作价25港元详细阅读

香港联交所最新资料显示,8月22日,执行董事许清池增持恒安国际(01044)10万股,每股作价25港元,总金额为250万港元。增持后最新持股数目...

2025-08-26 59 恒安

-

中金:降恒安国际目标价至25.5港元 维持“中性”评级详细阅读

中金发布研报称,考虑到市场竞争仍较激烈且公司需要新品投放,下调恒安国际(01044)2025年净利润26%到22.9亿元,新引入2026年利润2...

2025-07-21 73 恒安