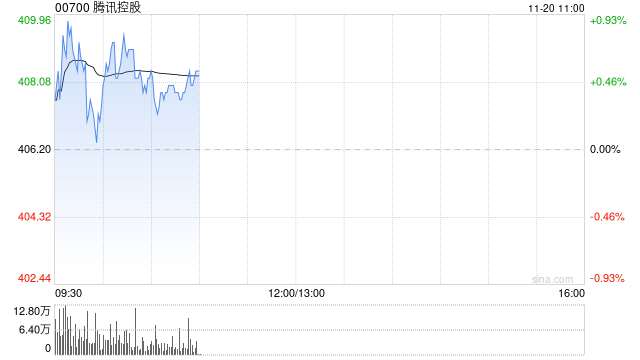

广发证券:维持腾讯控股“买入”评级 合理价值485.21港元

广发证券发布研究报告称,维持腾讯控股(00700)“买入”评级,预计公司24~25年收入达6579、7130亿元,同增8.0%/8.4%,经调整归母净利预计为2218、2444亿元,同增45.0%、10.2%。以24年收入和业绩基于SOTP测算合理价值为485.21港元/股。公司广告表现稳健,微信的商业化空间较大,未来或加大微信电商的布局,有助于持续增厚广告业绩。海外游戏增长趋势良好,国内游戏持续夯实常青产品。

广发证券主要观点如下:

公司发布24Q3业绩:

24Q3收入达1672亿元,YoY/QoQ+8%/+4%,vs.机构一致预期为1679亿元。24Q3NonGAAP归母净利润为598亿元,YoY/QoQ+33%/+4%,vs.一致预期为544亿元。

24Q3游戏和广告表现稳健,金融业务受消费疲弱拖累,小程序持续扩大交易场景。

(1)24Q3游戏收入达到518亿元,YoY/QoQ+13%/+7%。本土游戏同增14%,《无畏契约》、《王者荣耀》、《和平精英》和《地下城与勇士:起源》驱动了增长。海外游戏收入同增9%,《PUBG

Mobile》和《荒野乱斗》表现强劲。

(2)24Q3社交网络收入为309亿元,YoY/QoQ+4%/+2%。

(3)24Q3网络广告收入为300亿元,YoY/QoQ+17%/+0%。广告主在视频号、小程序和搜一搜的投放需求提升,奥运会相关品牌的小幅度贡献,游戏和电商行业广告同比支出增长,抵消了房地产和食品饮料行业的疲弱。

(4)金融和企业服务收入为531亿元,YoY+2%,QoQ+5%。金融服务收入同比持平,企业服务收入受商家技术服务费驱动增长。小程序24Q3GMV超过2万亿元人民币,同增十几个百分点,受益于多元消费场景的覆盖。

风险提示:监管趋严、游戏版号审核趋严、受短视频挤压的风险。

标签: 广发

揭秘互联网网站流量排名软件,助力企业提升网站流量,抢占市场先机

下一篇网站排名大师粉底液,打造完美肌肤的必备工具,粉底液排名大师,让你快速提升肌肤完美度的最佳选择,粉底液排名大师,让你快速提升肌肤完美度的最佳选择

相关文章

-

广发快讯股指详细阅读

好,用户让我写一篇关于“广发快讯股指”的文章,标题和内容都要写,我需要明确文章的主题和关键词,确保涵盖广发证券的分析和股指的相关内容,标题要吸引人,可...

2026-02-17 28 广发

-

广发快讯股市详细阅读

投资机会与风险提示广发证券发布了最新的股市分析报告,对当前市场行情进行了深入解读,并对未来走势进行了预测,作为一家知名的证券机构,广发证券的分析报告通...

2025-11-14 59 广发

-

广发证券2025上半年整体经营稳中向好,深化可持续发展,公益支出累计超3亿详细阅读

登录新浪财经APP 搜索【信披】查看更多考评等级 近日,广发证券(000776.SZ)发布2025年中报。在复杂市场环境中,公司各项工作稳中向好,展现...

2025-09-02 76 广发

- 详细阅读

-

美银证券:微升广发证券目标价升至21.1港元 中绩胜预期 重申“买入”详细阅读

美银证券发布研报称,广发证券(01776)上半年净利润65亿元人民币(下同),同比增长48%,表现好过该行预期。次季盈利同比升31%、按季升35...

2025-09-01 78 广发

-

2024年度金融机构服务乡村振兴监管考核评估公布:广发银行获评“一般档”详细阅读

8月18日消息,金融一线获悉,中国人民银行、国家金融监督管理总局近日通报2024年度金融机构服务乡村振兴监管考核评估结果,广发银行获评“一般档”。...

2025-08-18 69 广发