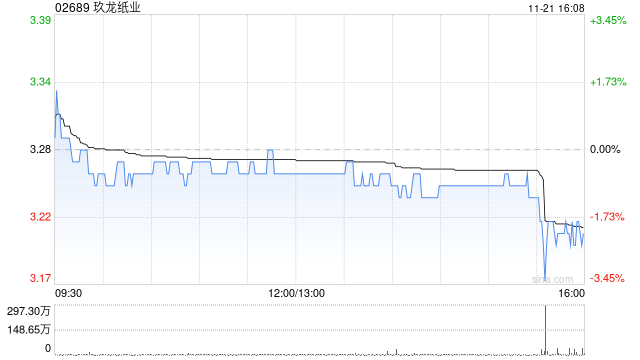

东方证券:予玖龙纸业“买入”评级 目标价4.26港元

东方证券发布研究报告称,预计玖龙纸业(02689)FY2025-2027归母净利润为9.90/16.56/20.30亿元,BPS为9.84/10.19/10.62元,对应ROE水平分别为2.1%/3.5%/4.1%,目标价4.26港元,给予“买入”评级。近期箱板瓦楞纸行业供需关系改善,景气度有望修复。公司拥有突出产能规模优势及完备上游原材料布局,自备电厂及码头降低成本,纸浆产能优化产品结构,深化成本优势。

东方证券主要观点如下:

行业沉浮三十余年,包装纸龙头期待厚积薄发。

公司1998年进入中国包装纸板行业,经过近30年的高速增长,公司目前已成为亚洲最大的包装纸生产商,截至2024年中,公司已建成2167万吨造纸产能、超500万吨纸浆产能。2024财年公司营业收入达594.96亿元,受益于海内外产能规模的持续扩张,公司过去十年收入复合增速达7%。2024财年公司实现归母净利润7.51亿元,盈利同比转正。

箱板瓦楞纸扩产节奏放缓,供需改善有望带动景气度修复。

2022年开始箱板瓦楞纸行业进入下行周期,原材料国废、原纸价格单向下行,从供需角度分析:①供给端,2022年行业进入产能密集投放阶段,每年在境内投放的产能增速达5%-10%;同时箱板瓦楞纸进口关税下调至0%,国内企业在东南亚的箱板纸产能大量进口至中国市场,导致国内实际供应量进一步增加。②需求端,箱板瓦楞纸需求与终端消费密不可分,2022年终端需求疲软,2023年需求虽有恢复,但无法抵消前期供给增量,导致供需恶化、纸价下跌。展望后续,我们认为未来三年行业新增供给增速将明显回落,一方面扩产节奏放缓、另一方面进口量增量已较为有限,需求的稳步增长将逐步消化前期过剩产能,供需关系的改善有望逐步修复行业整体景气度。

原纸产能规模优势突出,上游原材料布局日益完备。

公司目前拥有10座国内生产基地、3座海外生产基地,产能布局已基本辐射国内各大主要市场,大部分基地配有自备电厂,部分核心市场的重要基地配备码头,有效降低了能源以及运输成本,彰显自身规模优势。同时公司在禁废令正式落地后积极布局纸浆产能、优化产品结构,并持续增强自身对木片资源的获取能力(如将纸浆产能落位林木资源较为丰富的广西省附近、配备自有木片船),深化自制纸浆的成本优势。

风险提示

宏观经济增速放缓、终端需求复苏幅度不及预期的风险;公司浆纸新项目推进不达预期的风险;行业竞争加剧的风险。

标签: 目标价

提升网站排名并促进新陈代谢的策略,优化SEO和促进新陈代谢,提升网站排名的有效策略,优化SEO以提高网站排名,并促进新陈代谢,一个有效的策略

下一篇用流量登不上网站怎么办?教你轻松解决网络连接问题!

相关文章

-

Arete Research首予Riot Platforms目标价26美元详细阅读

Arete Research首次覆盖Riot Platforms,给予“买入”评级及目标价26美元。(格隆汇 ...

2025-09-25 81 目标价

-

美银证券:升中国人民保险集团目标价至7港元 上半年稳步增长 重申“中性”评级详细阅读

美银证券发布研报称,中国人民保险集团(01339)上半年净利润同比升14%。公司保费稳定增长,财产与意外伤害保险业务同比增长4%,综合开支比率降...

2025-08-28 100 目标价

-

建银国际:升腾讯音乐-SW目标价至111.2港元 料非订阅业务前景光明详细阅读

建银国际发布研报称,由于对腾讯音乐-SW(01698)非订阅业务更乐观的看法,将集团2025-2027年盈测分别上调5%、7%和6%。将估值基准...

2025-08-14 91 目标价

-

美银证券:升太平洋航运目标价至2.4港元 重申“中性”评级详细阅读

美银证券发布研报称,太平洋航运(02343)上半年的基本溢利为2,000万美元,低于预期的3,800万美元。将今明两年的每股盈测平均下调16%,...

2025-08-11 87 目标价

-

交银国际:上调信义能源目标价至1.28港元 下调评级至“中性”详细阅读

交银国际发布研报称,上调信义能源(03868)目标价9.4%,从1.17港元升至1.28港元。公司股价近期大涨后,该行认为估值吸引力有限,评级下...

2025-08-06 86 目标价

-

大摩:大幅上调美图公司目标价至14.4港元 维持“增持”评级详细阅读

摩根士丹利发布研报称,大幅上调美图公司(01357)目标价140%,从6港元升至14.4港元,维持“增持”评级。该行认为,美图正在从一个工具软件...

2025-07-23 96 目标价