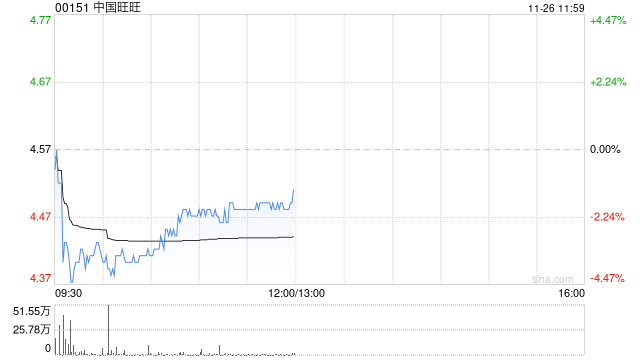

中金:维持中国旺旺“跑赢行业”评级 目标价降至5.3港元

中金发布研究报告称,测算公司股息回报率约5.9%,维持中国旺旺(00151)“跑赢行业”评级。考虑需求疲弱,下调24/2025财年盈利预测6.0%/7.1%至41.9/42.9亿元;相应下调目标价8.6%至5.3港元。公司公布1HFY24业绩:收入108.77亿元,同比-3.5%;归母净利润18.63亿元,同比+7.6%;业绩略低于市场预期,主因冰品表现及经营利润率提升弱于预期。

中金主要观点如下:

米果及乳饮料表现好于休闲食品,海外及新渠道贡献增长。

1HFY24公司于需求疲弱下收入有所承压,分品类看,1HFY24米果类、乳饮类及休闲食品类收入分别同比-0.2%、-1.4%及-9.9%;具体看:1)米果产品销量同比低个位数增长,增长稳健,销售额基本持平主因产品结构导致,其中海外及新兴渠道同比均实现双位数增长,表现较为亮眼;2)乳饮类受需求疲弱影响小幅承压,公司积极拓展新渠道及新品,内容电商及OEM等渠道同比双位数增长,罐装牛奶及饮料均同增低个位数;3)休闲食品承压主因冰品销售受节奏及天气影响拖累、以及糖果销售受婚庆减少影响。分渠道看,上半财年传统渠道销售同比下滑低个位数,海外市场同增双位数,新兴渠道实现快速增长,其中零食量贩店销售占比持续提升。

成本下降红利继续释放,上半财年利润率延续改善。

受益于进口全脂粉、铁皮、原纸等原料价格下行,1HFY24公司毛利率同比改善2.1ppt,其中米果/乳饮类/休闲毛利率-2.0/+3.0/+1.3ppt,米果毛利率下降主因公司策略性推出副品牌应对竞争。公司凭借优秀的费用管控能力,1H营业费用同比下滑2.2%,费率受收入承压影响小幅增加0.4ppt。整体看,1HFY24营业利润率/净利率分别同比+1.4/1.8ppt,净利率提升幅度更高主因财务费用优化,公司自23财年开始将美元借款逐渐替换为人民币借款。

下半年财年收入有望维持稳健,利润率表现平稳。

根据该行草根调研,公司10月各品类销售表现稳健,环比有所改善,公司目前积极备战春节动销。该行预计24下半财年公司收入有望保持稳健增长,一方面得益于海外及新兴渠道持续拓展,另一方面公司加大春节营销推广,有望把握当前消费集中于节庆等旺季的特点。利润端,虽然恒天然大包粉价格近期涨幅较大,但公司目前已锁定未来6个月低价库存,其他成本价格同比相对稳定,该行预计2H毛利率及净利率高基数下有望保持相对平稳。

风险

需求疲弱,竞争加剧,原材料价格大幅上行。

标签: 中金

打造高效网站——关键词优化排名技巧,精准投放关键词,提升网站SEO排名的有效策略,利用关键词优化,提高网站SEO排名的策略与技巧

下一篇解读女子时尚网站排名的奥秘,揭秘女子时尚网站排名背后的策略与秘密

相关文章

-

中金:维持药明巨诺-B跑赢行业评级 上调目标价至6.04港元详细阅读

中金发布研报称,由于上半年药明巨诺-B(02126)经营性利润减亏较好,维持跑赢行业评级,考虑到公司减亏、SLE和早期管线进展,叠加行业估值中枢...

2025-09-03 88 中金

-

中金:维持微创医疗跑赢行业评级 目标价17港元详细阅读

中金发布研报称,维持微创医疗(00853)2025/26年归母净利润预测-0.39/+0.74亿美元不变,维持跑赢行业评级不变。该行维持基于DCF模型...

2025-09-02 89 中金

-

中金:维持百融云-W跑赢行业评级 上调目标价至14.8港元详细阅读

中金发布研报称,考虑下半年监管收紧带来的展业不确定性,基本维持百融云-W(06608)2025e/2026e非通用准则净利润盈利预测不变。公司当...

2025-09-01 95 中金

-

中金:维持吉利汽车跑赢行业评级 目标价26港元详细阅读

中金发布研报称,维持吉利汽车(00175)2025年和2026年盈利预测基本不变。当前股价对应2025/2026年10.8倍/9.8倍市盈率。维...

2025-08-15 98 中金

-

中金:升亚盛医药-B目标价至88港元 评级“跑赢行业”详细阅读

中金发布研报称,考虑到利生妥获批上市及全球适应症拓展前景,维持亚盛医药-B(06855)跑赢行业评级,根据DCF模型,上调目标价27.5%至88...

2025-07-14 97 中金

-

中金:维持滔搏“跑赢行业”评级 升目标价至3.4港元详细阅读

中金发布研报称,维持滔搏(06110)FY26/27年EPS预测0.21/0.26元不变,当前股价对应12/10倍FY26/27年P/E,维持跑...

2025-06-26 84 中金