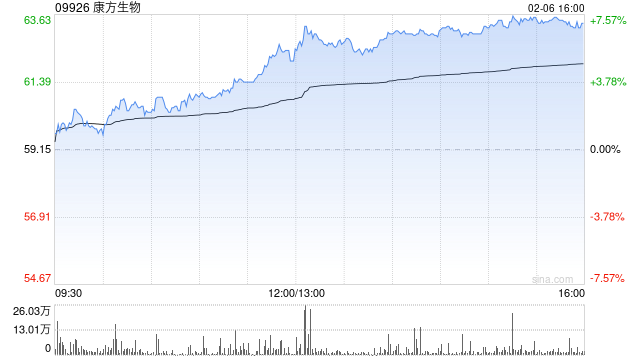

交银国际:维持康方生物“买入”评级 目标价87港元

交银国际发布研究报告称,维持康方生物(09926)“买入”评级,继续将公司选为行业重点推荐标的之一,目标价87港元。公司的两款核心商业化品种在2024年医保谈判中成功纳入,医保支付标准下的年治疗费用均在15-16万元(人民币,下同)左右,略好于此前预期。该行维持开坦尼内地长期销售峰值预测52亿元,上调依沃西峰值预测至54亿元,以反映肺癌以外的适应症拓展机会。

交银国际主要观点如下:

第8款自研产品内地报产,非肿瘤产品组合羽翼渐丰:

公司近期宣布,国家药监局已接受其自主研发的IL-17单抗古莫奇单抗(AK111)的新药上市申请,用于中重度斑块型银屑病的治疗。这是康方自主研发的第8个成功递交NDA的创新药物(6个已获批上市),也是公司继伊努西单抗(PCSK9)和依若奇单抗(IL-12/23)之后第3个推进至上市阶段的非肿瘤领域1类新药。古莫奇+依若奇组成针对银屑病差异化治疗需求的组合拳,进一步提升公司在自免领域的产品组合实力和协同效应。目前内地有5款IL-17单抗获批上市,有2款处于上市审评阶段(含古莫奇)。在关键III期研究中,古莫奇的起效速度和短长期疗效均十分突出。

依沃西单抗多项适应症启动III期,产品潜力有望进一步扩大:

从4Q24起,公司先后启动多项依沃西针对肺癌以外适应症的III期研究,包括两项头对头PD-(L)1的研究:1)联合化疗一线治疗胆道癌,头对头度伐利尤单抗+化疗,于10月启动首例入组;2)联合莱法利单抗(CD47)一线治疗头颈部鳞癌,头对头K药,于10月启动首例入组;3)联合白紫治疗一线治疗PD-L1阴性的三阴乳腺癌,对比安慰剂联合紫杉醇。这些研究是公司首次开展依沃西针对肺癌以外瘤种的III期研究,考虑到上述适应症当前一线治疗手段较为有限,该行预计若开发成功,将进一步拓展依沃西在肺癌以外的市场机会,继续抢占PD-(L)1单靶药物的份额。

标签: 目标价

郑州网络推广,网站搭建与优化策略全解析,郑州网络营销攻略,网站搭建与优化策略深度解析,郑州网络营销攻略,网站搭建与优化策略深度揭秘

下一篇威海自适应网站搭建,助力企业互联网转型新篇章,威海企业互联网转型新动力,自适应网站搭建启航,威海企业互联网转型新动力,自适应网站搭建引领新篇章

相关文章

-

Arete Research首予Riot Platforms目标价26美元详细阅读

Arete Research首次覆盖Riot Platforms,给予“买入”评级及目标价26美元。(格隆汇 ...

2025-09-25 81 目标价

-

美银证券:升中国人民保险集团目标价至7港元 上半年稳步增长 重申“中性”评级详细阅读

美银证券发布研报称,中国人民保险集团(01339)上半年净利润同比升14%。公司保费稳定增长,财产与意外伤害保险业务同比增长4%,综合开支比率降...

2025-08-28 100 目标价

-

建银国际:升腾讯音乐-SW目标价至111.2港元 料非订阅业务前景光明详细阅读

建银国际发布研报称,由于对腾讯音乐-SW(01698)非订阅业务更乐观的看法,将集团2025-2027年盈测分别上调5%、7%和6%。将估值基准...

2025-08-14 91 目标价

-

美银证券:升太平洋航运目标价至2.4港元 重申“中性”评级详细阅读

美银证券发布研报称,太平洋航运(02343)上半年的基本溢利为2,000万美元,低于预期的3,800万美元。将今明两年的每股盈测平均下调16%,...

2025-08-11 87 目标价

-

交银国际:上调信义能源目标价至1.28港元 下调评级至“中性”详细阅读

交银国际发布研报称,上调信义能源(03868)目标价9.4%,从1.17港元升至1.28港元。公司股价近期大涨后,该行认为估值吸引力有限,评级下...

2025-08-06 86 目标价

-

大摩:大幅上调美图公司目标价至14.4港元 维持“增持”评级详细阅读

摩根士丹利发布研报称,大幅上调美图公司(01357)目标价140%,从6港元升至14.4港元,维持“增持”评级。该行认为,美图正在从一个工具软件...

2025-07-23 96 目标价