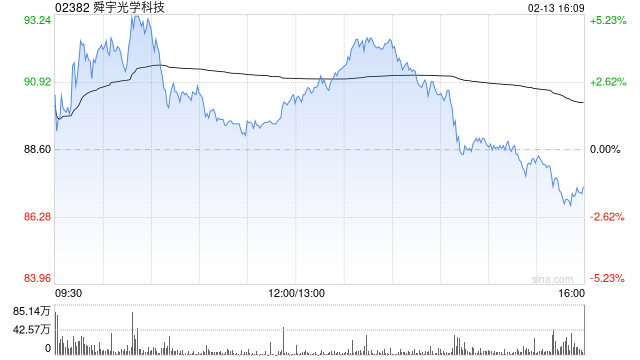

大华继显:维持舜宇光学科技“买入”评级 目标价上调至100港元

大华继显发布研究报告称,舜宇光学科技(02382)发盈喜,预计2024年纯利将同比增长1.4至1.5倍。该行维持公司“买入”评级,并将目标价上调至100港元。

报告中称,舜宇盈喜预测中位数较该行及市场预期分别高出13.5%和10.3%,相信主要来自手机业务的平均售价和利润率表现好过预期所带动,大华继显相应地调整预测,将2024至2026年的盈利预测上调13%、10.8%和10.7%。

标签: 舜宇

江西标准网站搭建收费解析,性价比与品质的完美结合,江西网站搭建,高性价比与品质卓越的收费标准解析,江西网站搭建,高性价比与卓越品质的收费标准解析

下一篇从零开始,揭秘如何搭建一个视频解析网站,零基础搭建,揭秘视频解析网站构建全攻略

相关文章

-

苹果概念午前普涨 舜宇光学科技涨逾5%丘钛科技涨逾4%详细阅读

苹果概念午前普涨 ,舜宇光学(02382)上涨4.96%, 报71.90港元;丘钛科技(01478)上涨4.21%,报8.91港元;瑞声科技(0...

2025-07-08 74 舜宇

-

舜宇光学科技发盈喜 预期2024年度股东应占溢利同比增加约140%至150%详细阅读

舜宇光学科技(02382)发布公告,集团预期截至2024年12月31日止年度取得公司股东应占溢利约人民币26.39亿元至人民币27.49亿元,较...

2025-02-13 112 舜宇

-

招银国际:维持舜宇光学科技“买入”评级 目标价72.52港元详细阅读

招银国际发布研究报告称,给予舜宇光学科技(02382)目标价72.52港元,维持“买入”评级。 舜宇光学发公告,执行长兼执行董事孙泱因健康原...

2024-11-26 165 舜宇

-

中金:维持舜宇光学科技“跑赢行业”评级 目标价63.4港元详细阅读

中金发布研究报告称,维持舜宇光学科技(02382)2024年/2025年归母净利润预测于24.7亿元/28.7亿元。该行维持跑赢行业评级和目标价...

2024-11-11 161 舜宇

- 详细阅读