中加基金权益周报︱资金面叠加风险情绪扰动,债市再度调整

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为3536亿、1615亿和1709亿,净融资额为2286亿、1465亿和1709亿。金融债(不含政金债)共计发行规模622亿,净融资额264亿。非金信用债共计发行规模401亿,净融资额-349亿。

二级市场回顾

上周债市收益率上行,曲线整体走平。主要影响因素包括:资金面、股债跷跷板效应、央行货币执行报告等。

流动性跟踪

上周央行继续回笼流动性,资金面全周趋紧。最终R001和R007分别较前周上行20.5BP和上行24.7BP。

政策与基本面

1月信贷数据开门红,政策靠前发力是主要推动力。高频数据来看:高频生产指标春节后季节性恢复,基建复工偏弱,外需景气度下降,食品、工业品价格内部分化。

海外市场

美国通胀表现超预期,特朗普宣布对等关税,市场对美国实施全球普遍10-20%的关税担忧下降。10年期美债收盘在4.47%,较前周下行2BP。

权益市场

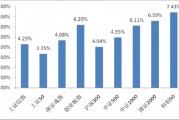

受DeepSeek影响,中国科技类上市公司表现亮眼,恒生科技指数年内领涨全球。上周万得全A上涨1.67%,各宽基指数悉数抬升,其中北证50和中证1000分别上涨3.84%和1.87%。A股成交放量,周内日均成交额1.75万亿,同比上周日均成交量增长1339.78亿,市场风偏继续小幅提升,关注短期内科技成长板块的市场过热风险。

债市策略展望

从最新货币政策执行报告来看,“适度宽松”的货币政策基调并不代表一季度货币必然宽松,央行政策仍受到稳汇率和防风险的阶段性制约。央行在报告流动性段落中删除了“保持货币市场利率平稳运行”表述,或也在侧面暗示其对近期资金价格偏高的态度。在持续深度的负息差状态下,债市的微观脆弱性略有显现,短债近期调整较多。考虑到2月中下旬,股市在外资和两会预期的支持下热度大概率不减,对债市的压力或尚未释放完毕。短期内,杠铃策略较占优,策略上建议把握长债箱体震荡期间的上沿配置机会,关注当前仍有正息差的票息资产。转债市场方面,各平价区间转股溢价率出现小幅压缩,反映市场出现一定止盈压力。智能驾驶、AI应用端爆发,电影票房新高,产业主题不断涌现,市场或已进入由正股共振主导行情的第二阶段。短期科技板块等正股的机会增多,可适当弱化转股溢价率要求,积极参与A股主题映射的机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

标签: 中加

相关文章

-

中加国信(00899.HK)拟6月26日举行董事会会议批准年度业绩详细阅读

格隆汇6月12日丨中加国信(00899.HK 公告,董事会会议将于2025年6月26日(星期四 举行,藉以(其中包括 考虑及批准公司及其附属公司截至2...

2025-06-12 100 中加

-

中加基金权益周报|内外部扰动加大,债市震荡偏弱详细阅读

市场回顾与分析 一级市场回顾 上周一级市场国债、地方债和政策性金融债发行规模分别为3260亿、1911亿和1587亿,净融资额为-1818...

2025-04-29 95 中加

-

中加基金权益周报︱资金面波动加大,债市震荡加剧详细阅读

市场回顾与分析 一级市场回顾 上周一级市场国债、地方债和政策性金融债发行规模分别为3982亿、2175亿和1430亿,净融资额为2517亿...

2025-03-14 97 中加

- 详细阅读

-

中加基金固收周报︱国内外重要事件均靴子落地,对待市场应目光长远详细阅读

市场回顾 上周A股主要指数均上涨,围绕预期交易情绪高。 31个申万一级行业中,计算机(14.41%)、国防军工(12.23%)和非银金融(...

2024-11-12 150 中加